RBI MPC Meeting Updates: Repo rate cut by 50 bps, CRR cut by 100 bps

Table of Contents

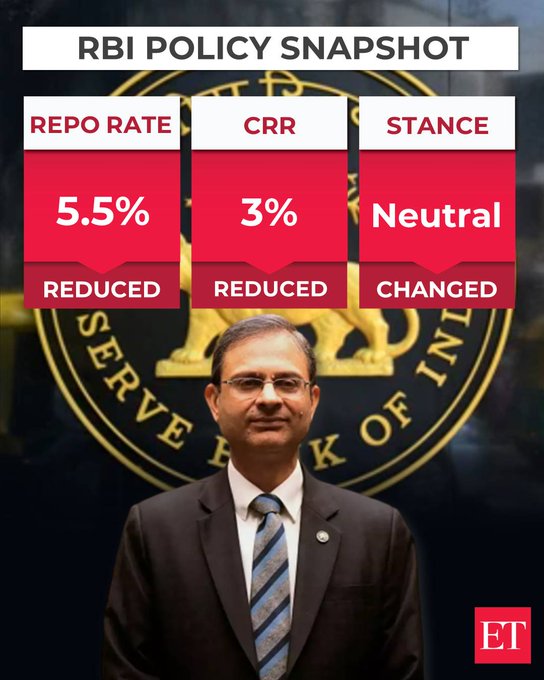

भारतीय रिज़र्व बैंक (RBI) ने 6 जून 2025 को वित्त वर्ष 2025–26 की दूसरी द्विमासिक मौद्रिक नीति (Monetary Policy) की घोषणा की। इस RBI MPC बैठक जून 2025 में रेपो दर को 50 बेसिस पॉइंट (BPS) घटाकर 5.50% और कैश रिज़र्व रेशियो (CRR) को 100 BPS घटाकर 3% कर दिया गया। यह लगातार तीसरी बार है जब RBI ने रेपो दर में कटौती की है।

RBI गवर्नर संजय मल्होत्रा ने यह स्पष्ट किया कि इस कटौती से आम लोगों को सबसे बड़ा फायदा EMI में कमी के रूप में मिलेगा। अब होम लोन, कार लोन और पर्सनल लोन की मासिक किस्तें कम होंगी, जिससे उपभोक्ताओं पर वित्तीय दबाव घटेगा।

इस कदम का उद्देश्य घरेलू मांग को प्रोत्साहित करना, ऋण उपलब्धता बढ़ाना और समग्र आर्थिक विकास को गति देना है। नीति रुख को ‘समायोजक’ से बदलकर ‘तटस्थ’ कर दिया गया है, जिससे संकेत मिलता है कि अब RBI मुद्रास्फीति और विकास दोनों को संतुलित करना चाहता है।

RBI MPC बैठक जून 2025 के प्रमुख बिंदु

| निर्णय | विवरण |

|---|---|

| रेपो दर | 6.00% से घटाकर 5.50% |

| CRR | 4% से घटाकर 3% |

| नीति रुख | समायोजक से तटस्थ |

| GDP विकास दर अनुमान | 6.5% (Q1: 6.5%, Q2: 6.7%, Q3: 6.6%, Q4: 6.3%) |

| मुद्रास्फीति (CPI) अनुमान | 3.7% (Q1: 2.9%, Q2: 3.4%, Q3: 3.8%, Q4: 4.4%) |

मुख्य बिंदु

- शोध से संकेत मिलता है कि RBI ने 6 जून 2025 को रेपो दर 50 बीपीएस घटाकर 5.5% की, जो FY26 के लिए विकास को बढ़ावा देने का एक महत्वपूर्ण कदम है।

- CRR को 100 बीपीएस घटाकर 3% किया गया, जिससे बैंकिंग प्रणाली में 2.5 लाख करोड़ रुपये की तरलता आएगी।

- यह कदम घरेलू मांग और रियल एस्टेट जैसे क्षेत्रों को लाभ पहुंचा सकता है, लेकिन वैश्विक अनिश्चितताओं से चुनौतियां हो सकती हैं।

RBI रेपो दर कटौती का अवलोकन

6 जून 2025 को, भारतीय रिजर्व बैंक (RBI) ने अपनी FY26 की दूसरी द्विमासिक मौद्रिक नीति में रेपो दर 50 बीपीएस घटाकर 5.5% की, जो फरवरी 2025 से तीसरी लगातार कटौती है। यह निर्णय आर्थिक विकास को गति देने और घरेलू मांग को बढ़ावा देने के लिए लिया गया प्रतीत होता है, खासकर जब मुद्रास्फीति 3.2% पर है, जो RBI के 4% लक्ष्य से कम है।

अन्य महत्वपूर्ण निर्णय

RBI ने CRR को भी 100 बीपीएस घटाकर 3% किया, जिससे बैंकिंग प्रणाली में 2.5 लाख करोड़ रुपये की तरलता आएगी। नीति रुख ‘तटस्थ’ कर दिया गया है, और FY26 के लिए GDP विकास 6.5% और CPI मुद्रास्फीति 3.7% पर अनुमानित है।

किस पर क्या असर होगा?

1. रियल एस्टेट क्षेत्र:

कम ब्याज दरों से होम लोन सस्ते होंगे जिससे पहली बार घर खरीदने वालों को फायदा मिलेगा। किफायती आवास परियोजनाओं को विशेष लाभ मिलेगा। EMI में कटौती से रियल एस्टेट की मांग में तेजी आ सकती है।

2. उपभोग-संचालित क्षेत्र:

उपभोग बढ़ेगा, निजी निवेश को प्रोत्साहन मिलेगा और मांग में सुधार होगा।

3. ग्रामीण अर्थव्यवस्था:

अच्छे मानसून से किसानों की आय बढ़ेगी और ग्रामीण उपभोग में इजाफा होगा।

4. बैंकिंग प्रणाली:

CRR में कमी से बैंकों के पास ऋण देने के लिए अधिक पूंजी होगी, जिससे लोन वितरण में वृद्धि होगी।

CRR क्या होता है?

कैश रिज़र्व रेशियो (CRR) वह राशि है जो बैंकों को अपनी कुल जमा का एक हिस्सा RBI के पास रखना होता है। इसे घटाने से बैंकों के पास अधिक राशि उपलब्ध होती है, जिससे वे अधिक ऋण दे सकते हैं और बाज़ार में तरलता बढ़ती है।

CRR को 4% से घटाकर 3% किया गया है और इसे चार चरणों में लागू किया जाएगा:

- 6 सितंबर 2025

- 4 अक्टूबर 2025

- 1 नवंबर 2025

- 29 नवंबर 2025

इससे बैंकिंग प्रणाली में 2.5 लाख करोड़ रुपये की तरलता आएगी।

विशेषज्ञों की राय और रियल एस्टेट पर फोकस

CREDAI के अध्यक्ष शेखर जी. पटेल ने कहा, “RBI का रेपो दर में 50 बीपीएस की कटौती करके इसे 5.50% करने का निर्णय एक साहसिक और समयबद्ध कदम है जो घरेलू मांग को बढ़ावा देने के लिए है। CPI मुद्रास्फीति 4% के लक्ष्य से काफी कम, 3.2% पर पहुंच गई है, जो केंद्रीय बैंक के आर्थिक स्थिरता में विश्वास और विकास-केंद्रित नीति निर्माण की ओर स्पष्ट संकेत देता है।”

रियल एस्टेट क्षेत्र विशेष रूप से लाभान्वित होगा, क्योंकि कम ब्याज दरें घर खरीदने वालों की क्रय शक्ति बढ़ाएंगी और पहली बार घर खरीदने वालों को बाजार में आने के लिए प्रोत्साहित करेंगी। यह विशेष रूप से मध्यम आय वर्ग और किफायती आवास क्षेत्र के लिए महत्वपूर्ण है, जो हाल के वर्षों में मांग और आपूर्ति दोनों पक्षों पर दबाव में था।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. RBI MPC बैठक जून 2025 में रेपो दर में कितनी कटौती की गई है?

➡️ RBI ने रेपो दर में 50 बेसिस पॉइंट (bps) की कटौती की है, जिससे यह अब 5.50% हो गई है।

2. रेपो दर में कटौती से आम जनता को क्या लाभ होगा?

➡️ रेपो दर कम होने से बैंकों के लिए लोन सस्ता हो जाता है, जिससे वे ग्राहकों को कम ब्याज दर पर ऋण देते हैं। इसका सीधा लाभ ग्राहकों को कम EMI के रूप में मिलता है।

3. EMI में कितनी कमी आने की उम्मीद है?

➡️ बैंक की ब्याज दरों में बदलाव के अनुसार, होम लोन, कार लोन और पर्सनल लोन की EMI में 5% से 10% तक की कमी संभावित है।

4. CRR में कटौती का क्या प्रभाव होगा?

➡️ CRR को 4% से घटाकर 3% किया गया है। इससे बैंकों के पास अधिक नकद उपलब्ध होगा, जिससे वे अधिक ऋण प्रदान कर सकेंगे। इससे आर्थिक गतिविधियों में तेजी आ सकती है।

5. यह फैसला कब से प्रभावी होगा?

➡️ CRR की कटौती चरणबद्ध तरीके से लागू होगी: 6 सितंबर, 4 अक्टूबर, 1 नवंबर और 29 नवंबर 2025 से।

6. इस निर्णय का रियल एस्टेट पर क्या प्रभाव होगा?

➡️ लोन सस्ता होने से घर खरीदने की लागत कम होगी, जिससे रियल एस्टेट की मांग बढ़ सकती है, खासकर किफायती आवास खंड में।

7. RBI गवर्नर संजय मल्होत्रा की इस निर्णय में क्या भूमिका रही?

➡️ संजय मल्होत्रा ने मुद्रास्फीति और आर्थिक विकास के बीच संतुलन बनाते हुए यह साहसिक फैसला लिया, जो बाजार में सकारात्मक संकेत देता है।

अधिक जानकारी और संबंधित समाचार पढ़ने के लिए नीचे दिए गए लिंक पर क्लिक करें: https://jobnstock.com/category/stock-news/